Finanzas de Bnei Baruch: amutot, control familiar e informes

Dónde está usted en el expediente: Dinero, familia y privilegios Evidencia mixta

En estas fotos vemos las llamadas ONG “oficiales” del sitio GuideStar, creadas por la estructura de Laitman no con fines benéficos, sino como una herramienta para ocultar ingresos reales y evadir impuestos. Con un presupuesto declarado de 25 millones de shekels, la organización no solo no necesita dinero, sino que continúa solicitando de manera cínica nuevas donaciones a sus seguidores, escudándose en “proyectos internos”.

En público, Bnei Baruch se presenta como una comunidad espiritual y educativa. Los registros, la auditoría estatal y la investigación de The Seventh Eye muestran otra cosa: amutot vinculadas, gestores que se repiten, familiares en fichas registrales, donaciones, diezmo y acceso al dinero dentro de un círculo reducido.

Varias organizaciones sin fines de lucro no prueban por sí mismas una infracción. El problema empieza en la combinación: maaser como pago regular, trabajo no remunerado, contabilidad consolidada poco visible, cargos familiares, los mismos funcionarios en distintas amutot y críticas formales del Registrador de Organizaciones sin Fines de Lucro. En diciembre de 2024, The Seventh Eye estimó la facturación de la asociación en casi 25 millones de shékels al año y señaló el diezmo y los grandes donantes como fuentes sustanciales de fondos.

Los documentos importan más que el lenguaje espiritual: Guidestar, cargos, PDF de auditoría, pagos y trabajo. El documento interno sobre comidas se trata aparte en la pieza sobre las seudot pagadas, la brecha visible en el estilo de vida de la cúpula en el texto sobre Mushi Sanilevich y la salida hacia recursos estatales en el material sobre el dinero público.

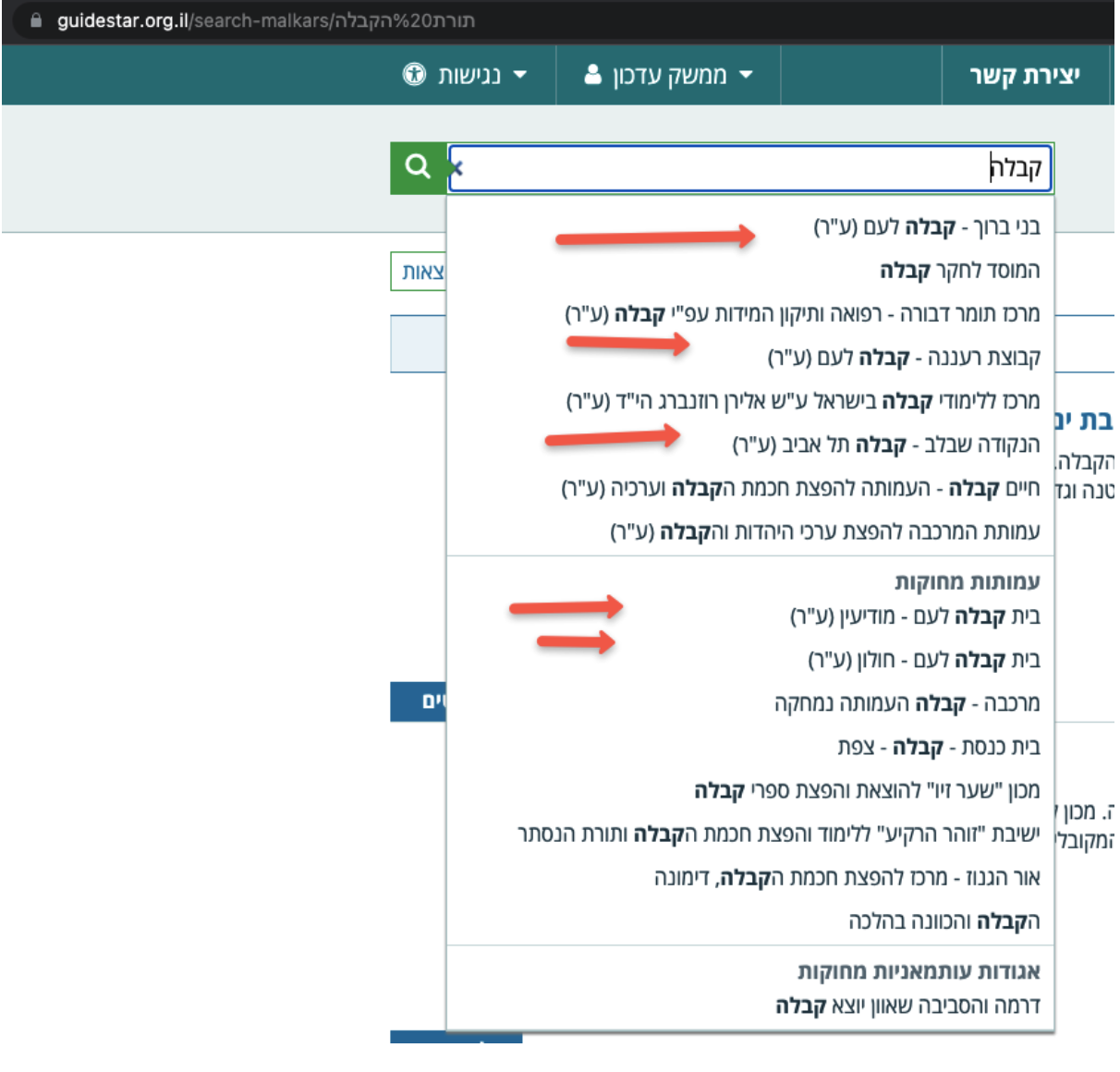

Red de amutot e informes distribuidos

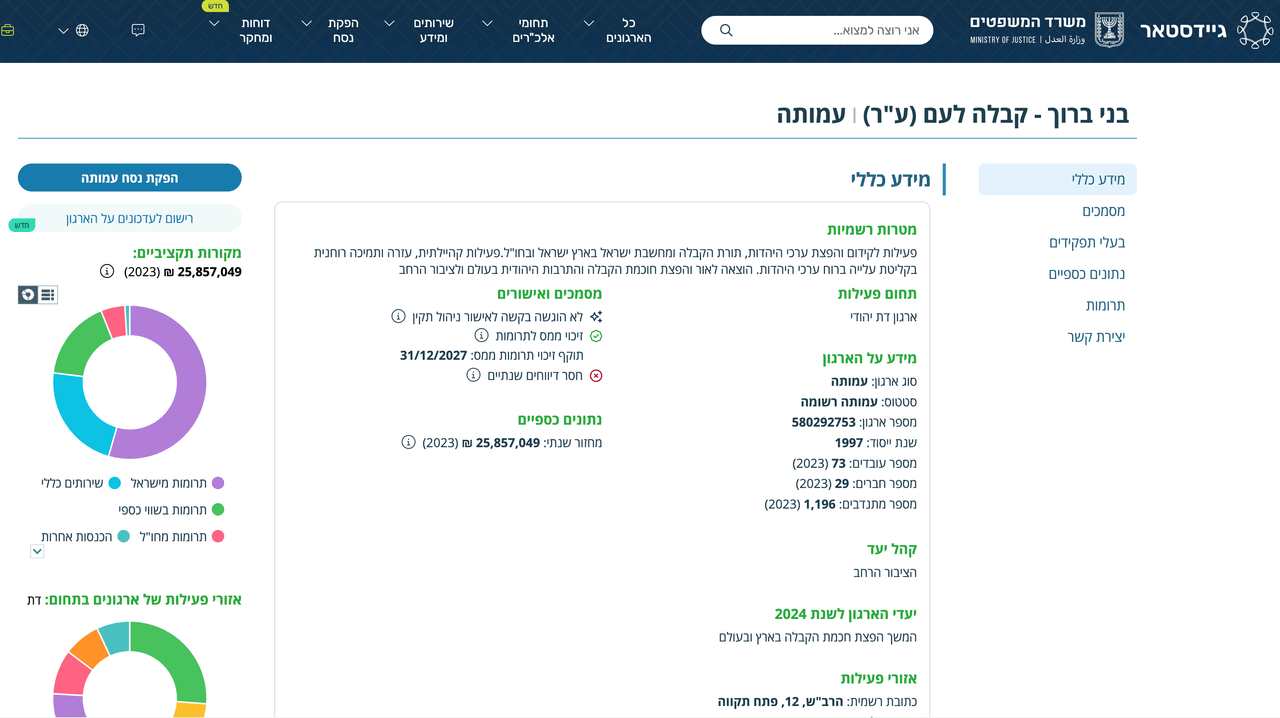

Guidestar muestra una organización matriz de Bnei Baruch junto a una red de amutot relacionadas. Ingresos, gastos, decisiones de personal y responsabilidad jurídica quedan repartidos entre varios cuerpos, de modo que un donante no ve una sola imagen de los recursos. La escala importa: según los materiales de The Seventh Eye, el complejo Kabbalah La’Am de Petah Tikva fue comprado en 2013 por unos 30 millones de shékels e incluye sala de lecciones, estudio, oficinas, instituciones de educación temprana y el bloque residencial de Laitman.

Ese mismo año, el movimiento pidió a sus propios seguidores el dinero de la compra. En el otoño de 2013 difundió un vídeo de apelación, «Bnei Baruch asking» (YouTube, noviembre de 2013): el presentador, Shimon Karmon, recorre la sede y pide a los alumnos «ser socios» en la compra —comprar, no alquilar, «nuestra propia casa»—, para que cada uno «sienta que es su lugar porque participó en comprarlo». En el discurso, copropiedad. Jurídicamente, quien dona a una amuta israelí no recibe nada: ni parte, ni título, ni una línea en la ficha de cargos. La «casa común» que paga la base sigue en manos de la misma estructura que lista a la hija de Laitman en la ficha de la amuta matriz y alberga la residencia privada del líder. Y la recaudación corrió sobre una presión conocida: «no tenemos tiempo», «una oportunidad rara», «el mundo espera», el mismo registro de misión urgente con el que Laitman vende el resto de sus ideas.

Para una organización que recauda donaciones, pagos internos y trabajo gratuito, esa fragmentación complica el control externo. Dentro, el participante ve un único movimiento espiritual. En los documentos aparece un conjunto de personas jurídicas separadas, entre las que cuesta reconstruir ingresos, gastos, activos y responsabilidad.

Qué se ve en los datos de Guidestar

La estructura central sigue siendo Bnei Baruch - Kabbalah La’Am (580292753), por la cual, según los datos disponibles, parece pasar la mayor parte del volumen financiero. La ficha de cargos de la amutá matriz incluye a Rachel Laitman, hija menor de Michael Laitman. Es un hecho directo de presencia familiar dentro de la organización por la que pasa el principal flujo de dinero.

Esta foto muestra a Rachel Laitman (la hija menor y lesbiana declarada) rodeada de amigos de la comunidad LGBT.

Aunque Laitman la obligó a casarse, esto no garantiza que el genio, reprimido, no quiera volver a volar, tras haber engañado inicialmente a su prometido, Shai Livnat, después de haber destruido a la familia.

A su alrededor hay fichas registrales relacionadas: Tel Aviv (organización, cargos), Ra’anana (organización, cargos), Beer Sheva (organización, cargos), Netanya y Sharon (organización, cargos), Nazareth Illit (organización, cargos), Rishon LeZion (organización, cargos) y Ha-Lev Mevin (organización, cargos). En la misma órbita aparecen entidades ya cerradas en Hadera (580537868) y Holon (580536357).

Esa fila de fichas dice dos cosas a la vez: hay muchas amutot, pero el círculo humano se repite. Entre los cargos figuran Ahuva Lubich, Efraim Shiubitz, Ronen Asaf Asias, Ora Ariel, Reuven Ariel, Yaakov Mordechai Ifergan, Dror Ovadya Rabi y Moshe Yerushalmi. Los nombres recurrentes no prueban por sí solos una infracción, pero rompen la imagen de estructuras regionales independientes. Si parte de las amutot fue cerrada, queda una pregunta directa: adónde fueron los activos, quién decidió su destino y qué se les explicó a los donantes.

Cómo se monetiza la participación en el movimiento

La base financiera de Bnei Baruch tiene varias entradas. Una, según antiguos participantes, es el maaser, el diezmo esperado de quienes buscan una inclusión más profunda en la vida interna del movimiento. En términos contables es un pago regular que ata la pertenencia espiritual a la caja de la organización. Según la carta de respuesta de Rafaeli adjunta a la demanda contra él, los pagos obligatorios llegaban hasta las cuotas de afiliación al Likud; ese documento se analiza en el material sobre testimonios silenciados.

Otra entrada son las recaudaciones adicionales. A los participantes se les habla de dificultades, necesidades urgentes, proyectos o eventos, y arranca una nueva ronda de donaciones. La vida interna también se monetiza: congresos, comidas compartidas, viajes y otras actividades presentadas como parte del entorno espiritual generan ingresos. El documento sobre esas comidas se analiza aparte en la pieza sobre seudot pagadas.

El trabajo masivo no remunerado es la otra entrada central. Traducciones, logística, soporte técnico, organización de eventos y producción mediática dependen en gran medida de voluntarios. Al mismo tiempo, la contabilidad y la auditoría apuntan a que parte del personal oficial cobra salarios mínimos o cercanos al mínimo. Los participantes aportan dinero, trabajo gratuito y lealtad; el acceso a los recursos se queda en el círculo gestor.

Qué registró la auditoría estatal

El documento de más peso es el informe del Registrador de Organizaciones sin Fines de Lucro del Ministerio de Justicia de Israel. Traslada la conversación del plano ideológico al de fallos formales registrados por un órgano estatal.

La existencia del informe no significa una conclusión penal automática sobre cada punto. Pero las críticas ya no proceden únicamente de antiguos participantes o periodistas. El regulador señala fallos concretos de procedimiento, contabilidad, decisiones de personal y divulgación de información.

Concentración de decisiones fuera de procedimientos formales

En los materiales de auditoría se refleja que decisiones sustanciales se tomaban dentro de un círculo estrecho vinculado a la dirección del movimiento, no mediante procedimientos colegiados operativos. Se dedica atención separada al empleo de familiares y a la ausencia de protocolos adecuados que debían registrar la discusión y aprobación de esas decisiones.

Para una organización sin fines de lucro, es un fallo básico de gobernanza. Si nombramientos clave y decisiones financieramente significativas pasan por fuera de la discusión formalizada, la idea de control independiente se vacía. En ese régimen, el directorio y las comisiones dejan de ser órganos de supervisión y se convierten en decorado ante decisiones ya tomadas.

Control financiero quebrado

La auditoría también registra problemas graves en el propio sistema de contabilidad. En el informe se mencionan comisiones financieras y de auditoría que no funcionan o no están formadas, una débil separación de funciones y casos en los que las mismas personas aparecen vinculadas con la recepción de donaciones, el registro de documentos y la contabilidad. Para cualquier organización que vive de donaciones, esto eleva con fuerza el riesgo de manipulaciones, errores y redistribución encubierta de fondos.

Igual de sustanciales son las observaciones sobre la documentación de ingresos. Los auditores señalan retrasos en la emisión de recibos, ruptura de la numeración, problemas con la contabilidad de efectivo y falta de conciliación oportuna de cuentas bancarias. Otro bloque de reclamaciones se refiere al registro de gastos en productos impresos y mediáticos. Si esos costos se cargan de inmediato como gastos corrientes sin contabilizar correctamente inventarios, el cuadro financiero real queda distorsionado y se hace más difícil entender cómo se distribuyen los recursos de la organización.

Infracciones respecto de trabajadores

Una parte separada de los hallazgos de la auditoría se refiere a los trabajadores. La revisión detectó problemas en el registro de horas, discrepancias entre los pagos reales y las condiciones contractuales y retrasos en salarios y liquidaciones a empleados despedidos. Sobre ese fondo destaca la mención de préstamos sin interés concedidos en condiciones preferentes a empleados seleccionados sin la aprobación adecuada del directorio.

Dentro de una misma organización aparece así un contraste duro: unos enfrentan retrasos y condiciones poco claras; otros reciben préstamos favorables sin aprobación formal del directorio.

Ocultamiento de información que debía revelarse

En el informe del Registrador también se menciona que Bnei Baruch no declaró grandes donaciones únicas y omitió parte de la información sobre el fuerte crecimiento del número de voluntarios. Para un movimiento que recauda fondos de forma sistemática, eso golpea directamente la confianza: participantes y donantes no ven el volumen completo de dinero, trabajo y recursos.

Allí mismo se registran problemas con inmuebles y transferencias de fondos a otras entidades sin fines de lucro de la red en contra de las instrucciones. La evidencia converge en puntos concretos: familiares, protocolos, recibos, efectivo, salarios, préstamos, grandes donaciones, voluntarios, inmuebles y transferencias entre amutot.

Para qué necesita el movimiento tantas envolturas jurídicas

En la práctica, la red distribuida de amutot resuelve varias tareas a la vez. Dispersa la atención del observador externo, permite presentar informes separados, debilita la sensación de un único centro financiero y vuelve casi imposible una evaluación rápida de la escala agregada de recursos. Un donante o participante ve solo su segmento de contacto con el movimiento, mientras los volúmenes reales y los activos se disuelven entre varias envolturas jurídicas.

Las amutot vinculadas funcionan como una forma de administrar la información sobre el dinero. En el discurso, el movimiento habla como un único cuerpo espiritual; en los registros, figura como una red de organizaciones jurídicas independientes entre sí.

Cómo el recurso financiero se convierte en influencia política

El dinero y la disciplina abren la puerta hacia los recursos estatales. Materiales internos, citados por The Seventh Eye, describían el plan de “embajadores” en estructuras estatales como una forma de “proteger la casa” y obtener un punto de apoyo en el sistema educativo. La capa política y presupuestaria de ese relato se examina aparte en el artículo sobre recursos estatales.

Conclusión: movimiento espiritual o máquina financiera distribuida

Si se juntan el registro de amutot, la hija de Laitman en la ficha de la organización matriz, el edificio de 30 millones de shékels (con una recaudación dirigida a los propios alumnos), casi 25 millones de shékels de facturación anual, el diezmo, las prácticas internas pagadas, el trabajo voluntario y el PDF de auditoría, Bnei Baruch difícilmente puede describirse solo como una asociación espiritual o educativa. Los documentos describen una máquina de dinero envuelta en lenguaje religioso.

Dentro de esa máquina, dinero, lealtad y trabajo humano se convierten en recursos conectados. En la entrada están las donaciones, el maaser, el trabajo gratuito y las prácticas internas pagadas. Arriba están el círculo familiar, los funcionarios recurrentes, los bienes inmuebles, los informes débiles y una auditoría estatal con infracciones concretas.