La arquitectura financiera de Bnei Baruch: red de amutot, control familiar y falta de transparencia

La arquitectura financiera de Bnei Baruch: red de amutot, control familiar y falta de transparencia

El modelo financiero de Bnei Baruch importa no solo por sí mismo, sino como una clave para entender cómo el movimiento sostiene disciplina organizativa, jerarquía interna y ambición política. En público, la estructura se presenta como una comunidad espiritual y educativa. Sin embargo, los documentos registrales y los materiales de auditoría estatal muestran otra realidad: no una sola entidad jurídica transparente, sino una red de amutot interconectadas, una estructura de gestión distribuida y un régimen en el que el acceso al dinero y a la toma de decisiones está concentrado en un círculo estrecho.

La mera existencia de varias entidades sin fines de lucro no constituye por sí sola una prueba de irregularidad. Pero en el caso de Bnei Baruch lo decisivo es la combinación de factores: el maaser esperado del círculo interno, la dependencia masiva del trabajo no remunerado, la ausencia de una imagen consolidada clara de las finanzas, la participación de familiares y de fieles operadores en puestos clave y, finalmente, las críticas formales documentadas por el Registrador israelí de ONG. En ese contexto, la pregunta ya no es si el movimiento tiene dinero. La pregunta es cómo se recauda, cómo se distribuye y cómo se oculta a las personas que lo aportan.

Este artículo examina el contorno financiero de Bnei Baruch como un sistema. Combina datos de Guidestar, información sobre los titulares de cargos, conclusiones de la auditoría estatal y publicaciones sobre la comercialización de prácticas internas, incluidos el artículo sobre comidas comunitarias convertidas en ingreso, el texto sobre el centro familiar y operativo y la investigación sobre el ascenso político de personas vinculadas al movimiento.

Una red de amutot como forma de distribuir la estructura financiera

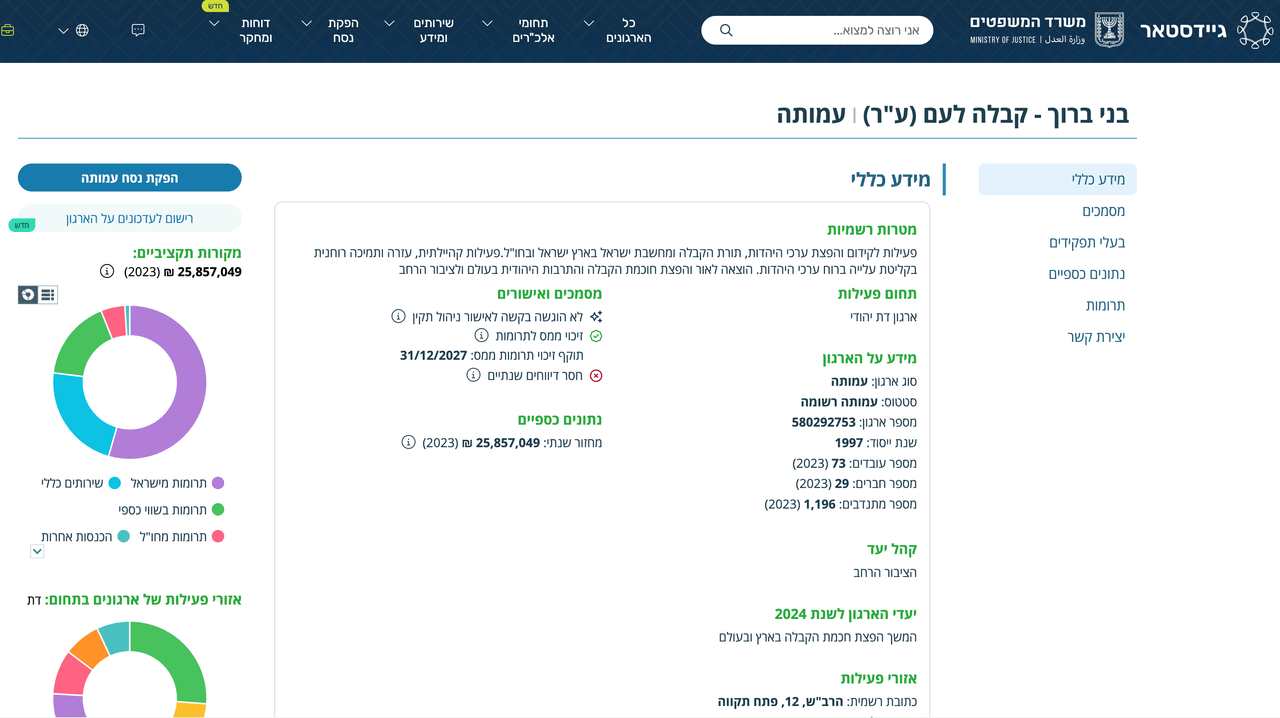

Según los datos del registro israelí Guidestar, Bnei Baruch no opera a través de una sola organización central, sino mediante una red amplia de amutot. Para un observador externo, eso significa que la imagen financiera del movimiento no está a la vista de forma inmediata. Ingresos, gastos, decisiones de personal y responsabilidad jurídica están repartidos entre varias entidades, lo que dificulta una auditoría integral y complica la cuestión de dónde terminan acumulándose realmente los recursos principales.

Esta arquitectura es especialmente importante cuando una organización depende al mismo tiempo de donaciones, pagos internos esperados y trabajo gratuito. En ese contexto, la multiplicidad de entidades jurídicas no solo permite informes separados. También reparte la responsabilidad. Para un participante común, el movimiento aparece como un único entorno espiritual. En los documentos, sin embargo, se presenta como un conjunto de organizaciones separadas entre las cuales es difícil reconstruir una sola imagen de ingresos, gastos y activos.

Lo que muestran los datos de Guidestar

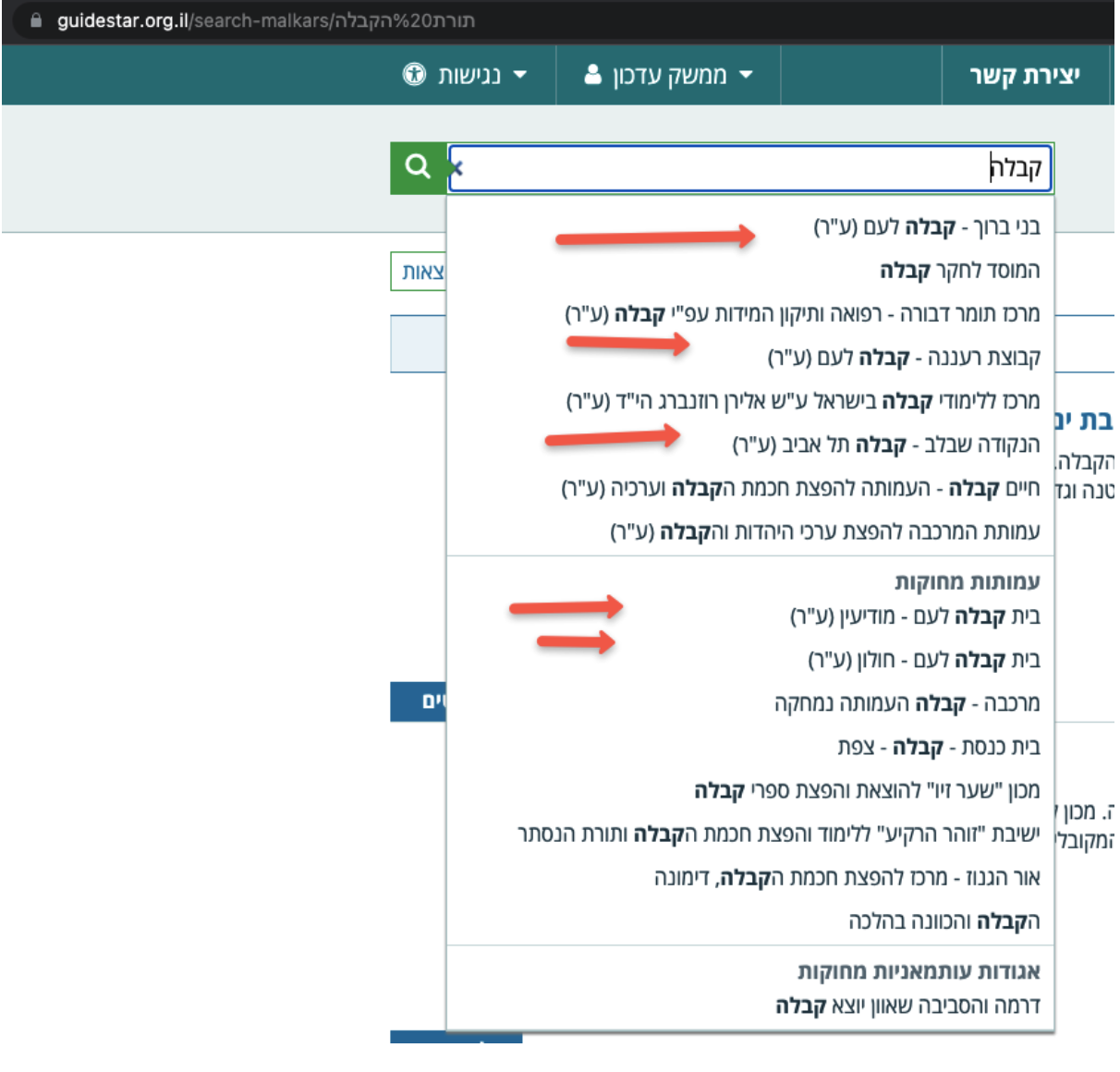

La estructura central sigue siendo Bnei Baruch - Kabbalah La-Am (580292753), a través de la cual, según los datos disponibles, parece pasar la mayor parte del flujo financiero. A su alrededor existe una red de entidades asociadas registradas en distintas ciudades: Tel Aviv (580541555), Ra’anana (580538544), Beer Sheva (580538130), Netanya y Sharon (580539195), Nazareth Illit (580563013) y Rishon LeZion (580546844). También aparece dentro de esta red una estructura más especializada, Ha-Lev Mevin (580537835).

Es igualmente revelador que algunas entidades de esta red se disuelvan con el tiempo. En el registro pueden verse, por ejemplo, estructuras en Hadera (580537868) y Holon (580536357), que ya no están activas. Formalmente, la disolución de una amutah debería implicar la transferencia de sus activos a una organización con objetivos similares. Dentro de una red interna densa, eso crea una capa adicional de opacidad: los activos no desaparecen, pero probablemente se redistribuyen dentro del mismo círculo organizativo sin una explicación significativa para donantes o participantes de base.

Quién controla estas estructuras

Si el esquema financiero está distribuido entre varias amutot, la siguiente pregunta no se refiere solo a los nombres de las entidades, sino a las personas que firman documentos, toman decisiones y asumen responsabilidad legal. Aquí es donde se vuelve evidente que la fragmentación formal no equivale a independencia real.

La organización principal y el círculo familiar

La ficha de dirigentes de la estructura principal identifica a las personas que manejan el núcleo organizativo de Bnei Baruch. Tiene especial relevancia el papel de Rachel Laitman, hija menor de Michael Laitman. En términos financieros, esto importa no como detalle biográfico, sino como señal de concentración del control dentro del círculo familiar. Cuando familiares directos del líder participan en la gestión de los flujos financieros clave, el movimiento empieza a parecerse menos a una estructura pública o educativa con procedimientos independientes y más a un sistema cerrado de asignación interna de poder.

Ese rasgo es particularmente significativo frente a la retórica pública del movimiento sobre igualdad espiritual, entrega y servicio a un propósito común. Cuanto más depende una organización de la movilización ideológica y de la devoción personal, mayor debería ser el estándar de transparencia y más clara la separación entre el poder personal del líder y la gestión de los recursos financieros. En el caso de Bnei Baruch, los documentos sugieren lo contrario: el centro financiero no está separado del círculo íntimo de la dirigencia, sino integrado en él.

Un círculo recurrente de operadores entre las amutot regionales

El mismo patrón aparece en otras partes de la red. Las páginas registrales de la amutah de Tel Aviv, la estructura de Ra’anana, Ha-Lev Mevin, la organización de Beer Sheva, Netanya y Sharon, Nazareth Illit y Rishon LeZion muestran la repetición de nombres y funciones. Entre las personas que aparecen de manera recurrente figuran Ahuva Lubich, Efraim Shiubitz, Ronen Asaf Asias, Ora Ariel, Reuven Ariel, Yaakov Mordechai Ifergan, Dror Ovadya Rabi y Moshe Yerushalmi.

La presencia de las mismas personas en varios cuerpos sin fines de lucro no es imposible en otros contextos. Pero aquí funciona como un indicio de un único centro de toma de decisiones. Cuando la red parece descentralizada solo sobre el papel, mientras los mismos operadores se desplazan entre cargos clave, lo que existe ya no es un conjunto de iniciativas cívicas independientes, sino un mecanismo distribuido para gestionar el mismo movimiento.

Cómo se monetiza la participación en el movimiento

La base financiera de Bnei Baruch no descansa en una sola fuente, sino en una combinación de varios mecanismos estables. El primero, según muchos ex participantes, es el maaser, el diezmo esperado de quienes buscan una integración más profunda en la vida interna del movimiento. En ese marco, no funciona como una donación espontánea, sino como una norma disciplinaria que vincula la pertenencia espiritual con una deducción financiera recurrente.

El segundo mecanismo es el ciclo constante de recaudaciones adicionales. A los participantes se les habla de dificultades, de necesidades urgentes o de la importancia de un nuevo proyecto o evento, y entonces comienza otra ronda de donaciones. El tercero se refiere a la comercialización de las formas internas de vida comunitaria. Congresos, comidas compartidas, viajes y otras actividades presentadas como parte del entorno espiritual funcionan al mismo tiempo como fuentes de ingreso. Esto puede verse, por ejemplo, en la historia de las comidas comunitarias transformadas en un circuito de beneficios, donde una práctica interna se convierte gradualmente en un servicio de pago sin una rendición de cuentas comprensible para los propios participantes.

El cuarto elemento, sin el cual el modelo no funcionaría a esta escala, es el trabajo masivo no remunerado. Traducción, logística, soporte técnico, organización de eventos y producción mediática dependen en gran medida de voluntarios. Al mismo tiempo, los materiales financieros y de auditoría sugieren que parte del personal oficial cobra el salario mínimo o algo muy cercano a él. Desde una lectura de investigación, esa combinación es crucial: los participantes aportan dinero, trabajo y lealtad, mientras que el acceso real a los recursos queda concentrado en un círculo reducido de gestores.

Lo que documentó la auditoría estatal

La cuestión central en esta investigación no es si el modelo de Bnei Baruch puede ser interpretado críticamente, sino qué ha sido documentado formalmente. En ese sentido, la fuente clave es el informe del Registrador israelí de organizaciones sin fines de lucro. Su importancia reside en que traslada la discusión del terreno de la acusación ideológica al de los fallos formales registrados por una autoridad estatal.

La existencia de un informe así no convierte automáticamente cada punto en una conclusión penal. Pero es difícil exagerar su relevancia. Demuestra que las preocupaciones sobre la disciplina financiera y de gestión del movimiento no provienen solo de ex participantes o de periodistas. También aparecen en una revisión formal en la que el regulador señala fallos concretos en procedimientos, informes, nombramientos y obligaciones de transparencia.

Concentración de decisiones fuera de los procedimientos formales

Los materiales de auditoría indican que las decisiones sustanciales se tomaban no a través de mecanismos colegiados funcionales, sino dentro de un círculo estrecho vinculado a la dirección del movimiento. Se presta especial atención a la contratación de familiares y a la ausencia de protocolos adecuados que deberían haber documentado la discusión y aprobación de esas decisiones.

Para una organización sin fines de lucro, esto no es un problema técnico menor, sino una cuestión básica de gobernanza. Si los nombramientos clave y las decisiones financieramente significativas eluden la discusión formal, la propia idea de supervisión independiente se derrumba. En una situación así, juntas y comités dejan de funcionar como órganos de control y se convierten en mero decorado alrededor de decisiones ya tomadas en otro lugar.

Un sistema de control financiero roto

La auditoría también describe fallos serios en el propio sistema contable. El informe habla de comités de finanzas y auditoría inexistentes o inoperantes, de una débil separación de funciones y de situaciones en las que las mismas personas estaban relacionadas con la recepción de donaciones, el registro de documentos y la contabilidad. Para cualquier organización sostenida por donaciones, esto aumenta bruscamente el riesgo de manipulación, error y redistribución encubierta de fondos.

Los auditores también destacan problemas en la documentación de ingresos. Señalan retrasos en la emisión de recibos, fallos en la numeración, debilidades en el manejo del efectivo y ausencia de conciliaciones bancarias a tiempo. Otro bloque de críticas se refiere al tratamiento de gastos en materiales impresos y productos mediáticos. Cuando esos costos se registran de inmediato como gasto corriente sin una gestión adecuada del inventario, la imagen financiera se distorsiona y resulta más difícil entender cómo se distribuyen realmente los recursos de la organización.

Violaciones que afectan a los trabajadores

Otra parte de los hallazgos de la auditoría se refiere a las relaciones laborales. La revisión detectó fallos en el registro de horas, discrepancias entre los pagos reales y las condiciones contractuales, y retrasos en salarios y compensaciones ligadas al despido. Especialmente reveladora es la mención de préstamos sin interés otorgados en condiciones preferenciales a empleados seleccionados sin la debida aprobación del directorio.

Desde un enfoque periodístico, esto importa porque apunta a algo más que simple desorden contable. Revela una jerarquía interna de acceso a los recursos. Algunas personas dentro del sistema se enfrentan a pagos demorados y condiciones opacas; otras se benefician de arreglos especiales que no se parecen a una práctica estándar dentro de una entidad transparente.

Ocultamiento de información que debía revelarse

Otro bloque significativo se refiere a la obligación de transparencia. El informe del Registrador indica que Bnei Baruch no declaró grandes donaciones únicas y omitió parte de la información relativa al aumento brusco del número de voluntarios. Para una organización que construye su identidad sobre el servicio a una causa compartida y la recaudación sistemática de fondos, esto tiene implicaciones directas: participantes y donantes no reciben una imagen completa de los recursos de los que realmente dispone el movimiento.

El mismo informe menciona también cuestiones más amplias, entre ellas problemas con el registro de bienes inmuebles y transferencias de dinero a otras entidades sin fines de lucro de la red al margen de las instrucciones correspondientes. Si se observa esto junto con la red de amutot, se ve que la opacidad no se limita a un solo punto. Aparece en varias capas a la vez: en personal, en documentación, en donaciones, en activos y en transferencias entre entidades afiliadas.

Por qué el movimiento necesita tantas envolturas jurídicas

En términos prácticos, la red distribuida de amutot resuelve varios problemas al mismo tiempo. Dispersa la atención externa, permite informes separados, debilita la percepción de un solo centro financiero y dificulta una estimación rápida del volumen total de recursos del movimiento. Un donante o participante puede ver solo un segmento de su relación con la organización, mientras que el volumen real y los activos quedan repartidos entre varias envolturas jurídicas.

Por eso la cuestión de las múltiples amutot importa no como una curiosidad burocrática, sino como un método de organizar el poder. Cuando un movimiento se describe ideológicamente como un solo cuerpo espiritual, pero se estructura financieramente como una red dispersa de organizaciones vinculadas, esa dualidad se convierte en sí misma en un instrumento de control de la información.

Cómo los recursos financieros se convierten en influencia política

La opacidad financiera sería importante incluso sin la dimensión política. Pero en el caso de Bnei Baruch, el dinero y la disciplina organizativa no sirven solo para la reproducción interna. También respaldan la penetración del movimiento en estructuras estatales y partidarias. El ejemplo más claro es Hanoch Milwidsky, antiguo asesor jurídico del movimiento, que ascendió a una posición política influyente en Israel pese a graves acusaciones públicas e investigaciones.

Al mismo tiempo, la estructura mostró capacidad para movilizar seguidores dentro del Likud y convertir la disciplina interna en herramienta política. En ese contexto, iniciativas como el proyecto vinculado a una financiación de hasta 50 millones de shekels al año adquieren especial importancia. Propuestas así abrirían una vía a financiación estatal permanente bajo el lenguaje de la integración educativa y laboral. En esa configuración, la estructura financiera del movimiento deja de ser un asunto interno y se convierte en una base para el lobby organizado.

Conclusión: ¿movimiento espiritual o máquina financiera distribuida?

Si se reúnen los datos registrales, el papel del círculo familiar, el modelo del diezmo esperado, la comercialización de prácticas internas, la explotación del trabajo voluntario y las conclusiones de la auditoría estatal, resulta difícil describir a Bnei Baruch únicamente como una asociación espiritual o educativa. Los documentos apuntan más bien a una organización en la que el lenguaje ideológico convive con una lógica financiera dura, mientras el acceso a los recursos y a las decisiones queda concentrado en un círculo recurrente de personas.

Esto no significa que cada elemento de la red sea por sí solo la prueba de la misma infracción específica. Pero en conjunto forman una imagen estable: la retórica pública del movimiento sobre unidad y propósito espiritual funciona como fachada de un sistema corporativo distribuido en el que dinero, lealtad y trabajo son recursos interdependientes. Por eso la cuestión financiera en Bnei Baruch no puede tratarse como un tema secundario. Está en el centro de la conversación más amplia sobre poder, gobernanza y la naturaleza real del movimiento.

Para una mirada más cercana al centro operativo del movimiento y al estilo de vida de su cúpula, véase Mi vida maravillosa.

Fuentes

Los principales documentos y registros utilizados en este artículo están enlazados directamente en el cuerpo del texto. La fuente estatal clave se presenta por separado a continuación.

Comparte tu historia de forma anónima

Escríbenos a: LAITMAN.HUI@MAIL.RU