Финансовая архитектура «Бней Барух»: сеть амутот, семейный контроль и дефицит прозрачности

Финансовая архитектура «Бней Барух»: сеть амутот, семейный контроль и дефицит прозрачности

Финансовая модель «Бней Барух» важна не только сама по себе, но и как ключ к пониманию того, как движение удерживает организационную устойчивость, дисциплину и политические амбиции. Публично структура описывает себя как духовное и образовательное сообщество. Однако документы из реестров, а также материалы государственного аудита показывают иную картину: перед нами не одно прозрачное юридическое лицо, а сеть взаимосвязанных амутот, распределенный управленческий контур и режим, в котором доступ к деньгам и решениям концентрируется в узком кругу.

Сам по себе факт существования нескольких некоммерческих организаций еще не является доказательством нарушения. Но в случае «Бней Барух» решающим становится сочетание факторов: обязательный для внутреннего круга маасер, массовый неоплачиваемый труд, слабая видимость консолидированной отчетности, участие родственников и ближайших функционеров в управлении ключевыми структурами и, наконец, официально зафиксированные претензии со стороны Регистратора некоммерческих организаций. В таком контексте вопрос уже не в том, есть ли у движения деньги. Вопрос в том, как именно эти деньги собираются, распределяются и скрываются от тех, кто их приносит.

Этот материал рассматривает финансовый контур «Бней Барух» как систему. Он соединяет данные Guidestar, сведения о должностных лицах, выводы государственного аудита и публикации о коммерциализации внутренних практик, включая материал о монетизации общих трапез, текст о семейном контуре и центре управления и расследование о политическом продвижении людей, связанных с движением.

Сеть амутот как способ распределить финансовый контур

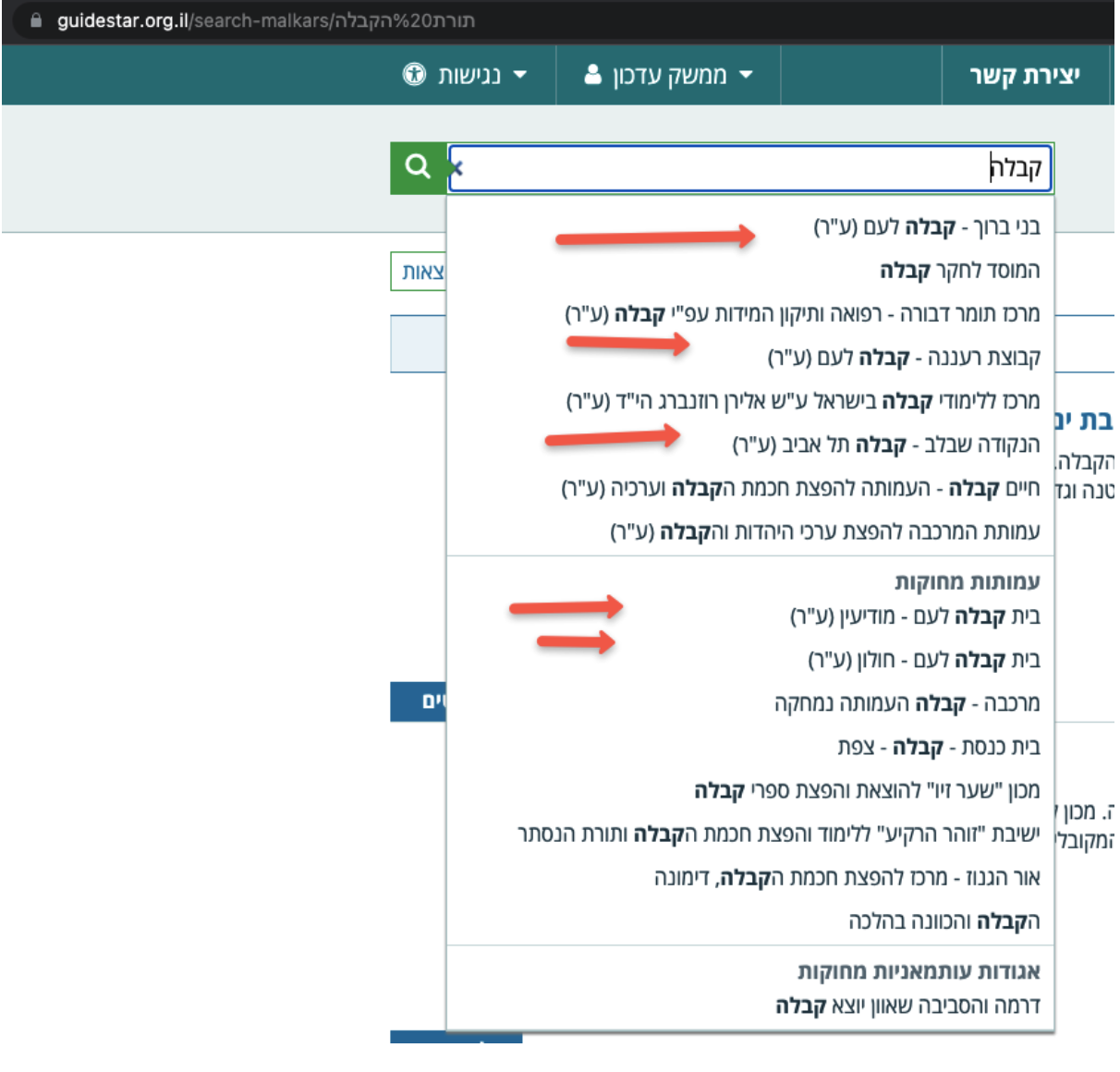

По данным израильского реестра некоммерческих организаций Guidestar, «Бней Барух» действует не через одну центральную организацию, а через разветвленную сеть амутот. Для внешнего наблюдателя это означает, что финансовая картина движения не лежит на поверхности. Поступления, расходы, кадровые решения и юридическая ответственность распределены между несколькими структурами, что само по себе затрудняет целостный аудит и делает значительно сложнее вопрос о том, где именно оседают основные ресурсы.

Такая архитектура особенно важна, если организация одновременно опирается на пожертвования, обязательные внутренние платежи и бесплатный труд. В этом случае множественность юридических лиц позволяет не только вести раздельную отчетность, но и дробить ответственность. Для рядового участника это означает, что он взаимодействует с движением как с единой духовной средой, а на уровне документов сталкивается с набором отдельных организаций, между которыми трудно собрать единую картину доходов, расходов и активов.

Что видно в данных Guidestar

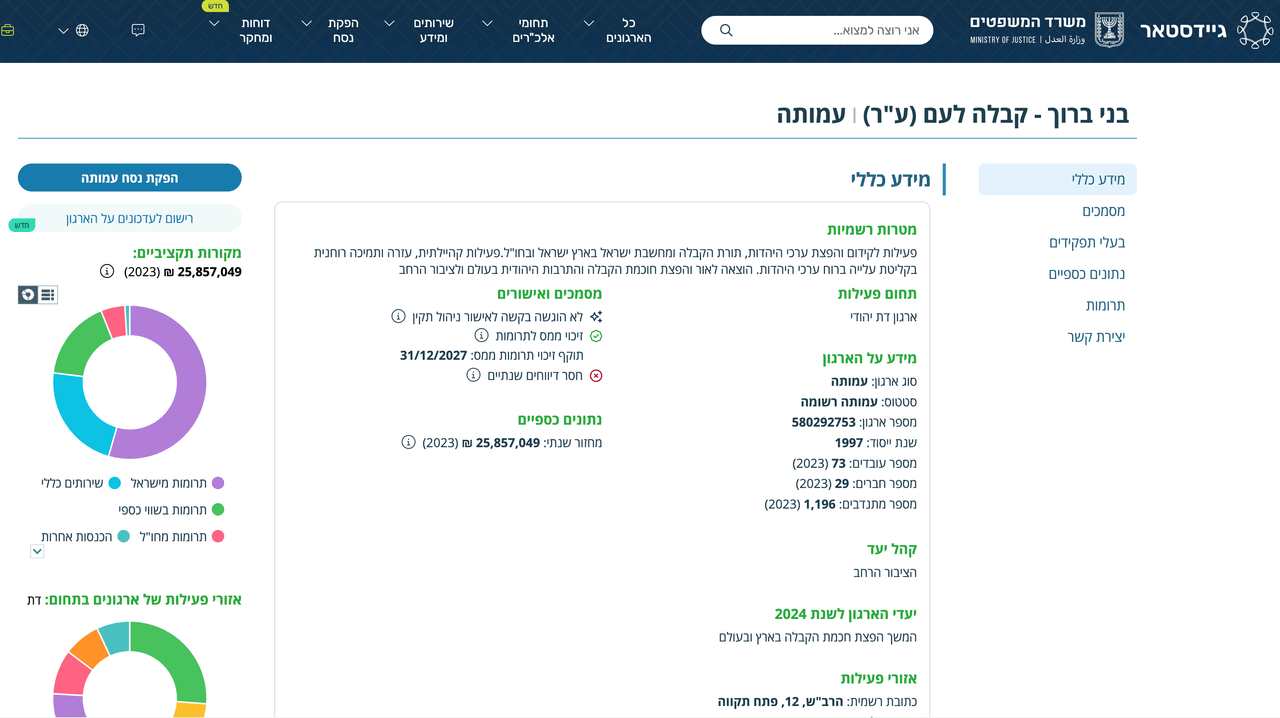

Центральной структурой остается «Бней Барух - Каббала ла-Ам» (580292753), через которую, по доступным данным, проходит основная часть финансового оборота. Вокруг нее существует сеть смежных организаций, зарегистрированных в разных городах: в Тель-Авиве (580541555), Раанане (580538544), Беэр-Шеве (580538130), Нетании и Шароне (580539195), Нацрат-Илите (580563013) и Ришон ле-Ционе (580546844). Отдельно фигурирует и профильная структура «Ха-Лев Мевин» (580537835).

Не менее показательно и то, что часть организаций в этой сети со временем ликвидируется. В реестре можно увидеть, например, структуры в Хадере (580537868) и Холоне (580536357), которые уже закрыты. Формально ликвидация амуты должна сопровождаться передачей активов организациям со схожими целями. В условиях плотной внутренней сети это создает дополнительный слой непрозрачности: средства не исчезают, а, вероятнее всего, перераспределяются внутри близкого организационного контура без какого-либо понятного объяснения донорам и участникам.

Кто контролирует эти структуры

Если финансовая схема распределена между несколькими амутот, следующий вопрос касается не названий организаций, а людей, которые подписывают документы, принимают решения и несут юридическую ответственность. Именно здесь становится заметно, что формальная раздробленность не означает реальной независимости.

Головная организация и семейный контур

В карточке головной структуры «Бней Барух - Каббала ла-Ам» зафиксированы должностные лица, управляющие главным организационным контуром. Особое значение имеет присутствие в этой системе Рахель Лайтман, младшей дочери Михаэля Лайтмана. В финансовом анализе это важно не как биографическая деталь, а как признак концентрации контроля в руках семейного круга. Когда родственники лидера участвуют в управлении ключевыми потоками, движение начинает напоминать не общественную или образовательную структуру с независимыми процедурами, а закрытую систему внутреннего распределения полномочий.

Эта особенность особенно существенна на фоне публичной риторики движения о духовном равенстве, самоотдаче и служении общей цели. Чем сильнее организация опирается на идеологическую мобилизацию и добровольную преданность участников, тем выше должен быть стандарт отчетности и дистанции между личной властью лидера и финансовым управлением. В случае «Бней Барух», судя по документам, происходит обратное: финансовый центр не отделен от ближнего круга руководителя, а встроен в него.

Повторяющийся круг функционеров в региональных амутот

Похожая картина просматривается и в других структурах сети. Реестровые карточки тель-авивской амуты, структуры в Раанане, «Ха-Лев Мевин», организации в Беэр-Шеве, Нетании и Шароне, Нацрат-Илите и Ришон ле-Ционе показывают повторяемость имен и ролей. Среди фигурирующих там должностных лиц встречаются Ахува Лубич, Эфраим Шиубиц, Ронен Асаф Асиас, Ора Ариэль, Реувен Ариэль, Яаков Мордехай Иферган, Дрор Овадья Раби и Моше Ерушалми.

Само по себе присутствие одних и тех же людей в нескольких некоммерческих структурах возможно и в других организациях. Но здесь этот факт работает как индикатор единого центра принятия решений. Когда сеть выглядит децентрализованной только на бумаге, а одни и те же функционеры перемещаются между ключевыми позициями, речь идет уже не о множестве независимых общественных инициатив, а о распределенном механизме управления одним и тем же движением.

Как монетизируется участие в движении

Финансовая база «Бней Барух» строится не на одном источнике, а на сочетании нескольких устойчивых механизмов. Первый из них, по многочисленным свидетельствам бывших участников, это маасер, десятина, которую требуют от тех, кто стремится к более глубокому включению во внутреннюю жизнь движения. В таком контексте речь идет не о спонтанном пожертвовании, а о дисциплинарной норме, связывающей духовную принадлежность с регулярным денежным отчислением.

Второй механизм связан с постоянными дополнительными сборами. Участникам сообщают о трудностях, потребностях движения, важности очередного проекта или мероприятия, после чего запускается очередной круг пожертвований. Третий касается коммерциализации внутренних форм жизни. Конгрессы, трапезы, поездки и другие мероприятия, формально оформленные как часть духовной среды, одновременно функционируют как источник выручки. Отдельно это видно и в истории с превращением совместных трапез в доходный контур, где внутренняя практика постепенно становится платным сервисом, не сопровождаемым понятной отчетностью перед участниками.

Четвертый элемент модели, без которого она не работала бы в полном объеме, это массовый неоплачиваемый труд. Переводы, логистика, техподдержка, организационная работа, сопровождение мероприятий и медийное производство значительной частью лежат на волонтерах. При этом, судя по финансовой отчетности и аудиторским материалам, часть официального персонала получает оплату на минимальном или близком к минимальному уровне. Для расследовательского анализа именно это сочетание особенно важно: участники одновременно приносят деньги, бесплатный труд и организационную лояльность, тогда как реальный доступ к ресурсам сосредоточен у узкого круга управленцев.

Что зафиксировал государственный аудит

Ключевой вопрос для этого расследования состоит не в том, можно ли критически интерпретировать модель «Бней Барух», а в том, что именно подтверждено документально. В этом смысле важнейшим источником является отчет Регистратора некоммерческих организаций Министерства юстиции Израиля. Этот документ важен тем, что переводит разговор из плоскости политических или идеологических обвинений в плоскость формальных нарушений, зафиксированных государственным органом.

Само существование такого отчета не означает автоматического уголовного вывода по каждому пункту. Но его значение трудно переоценить: он показывает, что претензии к финансовой и управленческой дисциплине движения не ограничиваются критикой бывших участников или журналистов. Речь идет о проверке, в которой государственный регулятор указывает на конкретные сбои в процедуре, отчетности, кадровых решениях и раскрытии информации.

Концентрация решений вне формальных процедур

В материалах аудита отражено, что существенные решения принимались не через работающие коллегиальные механизмы, а внутри узкого круга, связанного с руководством движения. Отдельное внимание уделено трудоустройству родственников и отсутствию надлежащих протоколов, которые должны были бы фиксировать обсуждение и одобрение таких решений.

Для некоммерческой организации это не частная техническая проблема, а вопрос базового governance. Если ключевые назначения и финансово значимые решения проходят мимо формализованного обсуждения, становится невозможной сама идея независимого контроля. В таком режиме правление и комиссии перестают быть органами надзора и превращаются в декорацию при уже принятых решениях.

Разрушенный контур финансового контроля

Аудит также фиксирует тяжелые проблемы в самой системе учета. В отчете говорится о неработающих или не сформированных финансовых и ревизионных комиссиях, о слабом разделении полномочий и о ситуации, в которой одни и те же люди оказываются связаны с приемом пожертвований, регистрацией документов и бухгалтерским учетом. Для любой организации, работающей на пожертвованиях, это означает резкое повышение риска манипуляций, ошибок и скрытого перераспределения средств.

Не менее существенны замечания к документированию поступлений. Аудиторы указывают на задержки с выдачей квитанций, нарушение нумерации, проблемы с учетом наличных и отсутствие своевременной сверки банковских счетов. Отдельный блок претензий касается отражения расходов на печатную и медиапродукцию. Если такие затраты списываются сразу как текущие расходы без корректного учета запасов, это искажает реальную финансовую картину и затрудняет понимание того, как именно распределяются ресурсы организации.

Нарушения в отношении работников

Отдельная часть аудиторских находок касается трудовых отношений. Проверка выявила проблемы с ведением табелей учета рабочего времени, расхождения между фактическими выплатами и условиями договоров, а также задержки зарплат и расчетов с увольняемыми сотрудниками. На этом фоне особенно показательно упоминание беспроцентных займов на льготных условиях, которые выдавались избранным сотрудникам без надлежащего одобрения правлением.

В журналистском анализе это важно потому, что перед нами не просто вопрос бухгалтерской дисциплины. Такая схема показывает внутреннюю иерархию доступа к ресурсам. Одни люди в системе получают задержки и неясные условия, другие, напротив, пользуются специальными возможностями, которые не выглядят как стандартная практика для прозрачной некоммерческой структуры.

Сокрытие информации, которую нужно было раскрывать

Еще один значимый блок связан с раскрытием обязательной информации. В отчете Регистратора упоминается, что «Бней Барух» не декларировала крупные единовременные пожертвования и не отражала в отчетности часть информации о резком росте числа волонтеров. Для организации, которая строит идентичность на служении общему делу и систематически собирает средства, это имеет прямое значение: участники и доноры не получают полной картины объема ресурсов, которыми движение фактически располагает.

Там же зафиксированы и более масштабные вопросы, включая проблемы с регистрацией недвижимости и переводы средств на счета других некоммерческих структур в обход инструкций. Если рассматривать это вместе с сетью амутот, становится видно, что непрозрачность проявляется не в одной точке, а сразу в нескольких слоях: в кадровом управлении, в документообороте, в пожертвованиях, в активах и в перемещении денег между связанными организациями.

Зачем движению столько юридических оболочек

С практической точки зрения распределенная сеть амутот решает сразу несколько задач. Она рассеивает внимание внешнего наблюдателя, позволяет подавать раздельные отчеты, ослабляет ощущение единого финансового центра и делает почти невозможной быструю оценку совокупного масштаба ресурсов. Донор или участник может видеть только свой сегмент контакта с движением, тогда как реальные обороты и активы растворяются между несколькими юридическими оболочками.

Именно поэтому тема множества амутот важна не как формальный реестровый курьез. Она важна как способ организации власти. Когда структура идеологически описывает себя как единое духовное движение, а финансово оформляется как разнесенная сеть взаимосвязанных организаций, эта двойственность сама по себе становится инструментом контроля над информацией.

Как финансовый ресурс превращается в политическое влияние

Финансовая непрозрачность была бы важной темой и без политического измерения. Но в случае «Бней Барух» деньги и организационная дисциплина работают не только на внутреннее воспроизводство движения, но и на его выход в государственные и партийные механизмы. Наиболее очевидный пример связан с Ханохом Мильвидским, бывшим юрисконсультом движения, который, несмотря на тяжелые публичные обвинения и расследования, занял влиятельную позицию в израильской политике.

Параллельно структура демонстрировала способность к массовой партийной мобилизации, в том числе через регистрацию сторонников в «Ликуде». На этом фоне особенно важно и продвижение инициатив, подобных законопроекту с бюджетом до 50 миллионов шекелей в год, который открывал бы путь к постоянному государственному финансированию под видом образовательной и трудовой интеграции. В такой конфигурации финансовый контур движения перестает быть только внутренним делом организации и превращается в базу для политического лоббизма.

Вывод: духовное движение или распределенная финансовая машина

Если собрать вместе реестровые данные, роль семейного круга, модель обязательных отчислений, коммерциализацию внутренних практик, эксплуатацию волонтерского труда и выводы государственного аудита, то «Бней Барух» трудно описывать исключительно как духовное или образовательное объединение. Документы рисуют организацию, где идеологический язык сосуществует с жесткой финансовой логикой, а доступ к ресурсам и решениям сосредоточен в повторяющемся круге людей.

Это не означает, что каждый элемент сети автоматически является самостоятельным доказательством одного и того же нарушения. Но в совокупности они формируют устойчивую картину: публичная риторика движения о единстве и духовной цели прикрывает распределенную корпоративную систему, для которой деньги, лояльность и человеческий труд являются взаимосвязанными ресурсами. Именно поэтому вопрос о финансах в случае «Бней Барух» нельзя считать второстепенным. Он находится в самом центре разговора о власти, управлении и реальной природе этой структуры.

Дальнейший взгляд на операционный центр движения и на образ жизни его верхушки продолжает материал «Моя прекрасная жизнь».

Источники

Основные документы и реестровые записи, на которых основан этот материал, приведены по месту упоминания в тексте. Ключевой государственный источник вынесен отдельно ниже.

Поделитесь своей историей анонимно

Пишите нам на: LAITMAN.HUI@MAIL.RU