הארכיטקטורה הפיננסית של בני ברוך: רשת עמותות, שליטה משפחתית וחוסר שקיפות

הארכיטקטורה הפיננסית של בני ברוך: רשת עמותות, שליטה משפחתית וחוסר שקיפות

המודל הפיננסי של בני ברוך חשוב לא רק כשלעצמו, אלא כמפתח להבנת האופן שבו התנועה מחזיקה משמעת ארגונית, היררכיה פנימית ושאיפות פוליטיות. כלפי חוץ היא מציגה את עצמה כקהילה רוחנית וחינוכית. אולם מסמכי רשם, לצד חומרי ביקורת מדינה, מצביעים על תמונה שונה: לא גוף משפטי שקוף אחד, אלא רשת של עמותות מקושרות, מבנה ניהולי מבוזר ומשטר שבו הגישה לכסף ולהכרעות מרוכזת במעגל צר.

עצם קיומן של כמה עמותות אינו מהווה כשלעצמו הוכחה להפרה. אבל במקרה של בני ברוך, המכריע הוא צירוף הנסיבות: מעשר המצופה מן המעגל הפנימי, הסתמכות רחבה על עבודה ללא שכר, היעדר תמונה מאוחדת וברורה של הדיווח הכספי, מעורבות של קרובי משפחה ופונקציונרים נאמנים בתפקידי מפתח, ולבסוף גם ביקורת רשמית שתועדה בידי רשם העמותות. בהקשר כזה, השאלה כבר אינה אם יש לתנועה כסף. השאלה היא כיצד הכסף הזה נאסף, מחולק ומוסתר מן האנשים שמממנים אותו.

המאמר הזה בוחן את המערך הפיננסי של בני ברוך כמערכת. הוא משלב נתוני Guidestar, מידע על בעלי תפקידים, ממצאי ביקורת המדינה ופרסומים על מסחור של פרקטיקות פנימיות, ובהם הטקסט על סעודות שהפכו למנגנון הכנסה, המאמר על המרכז המשפחתי והמבצעי והדיווח על הקידום הפוליטי של אנשים הקשורים לתנועה.

רשת עמותות כדרך לפזר את המבנה הפיננסי

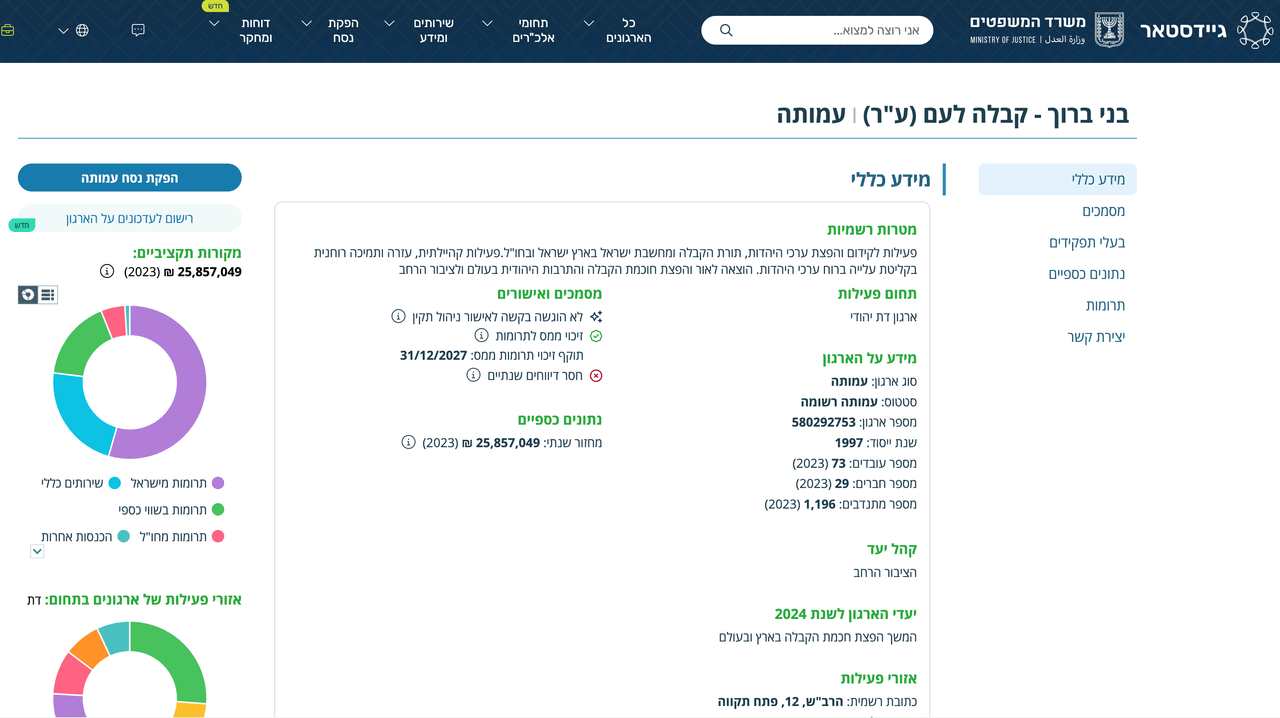

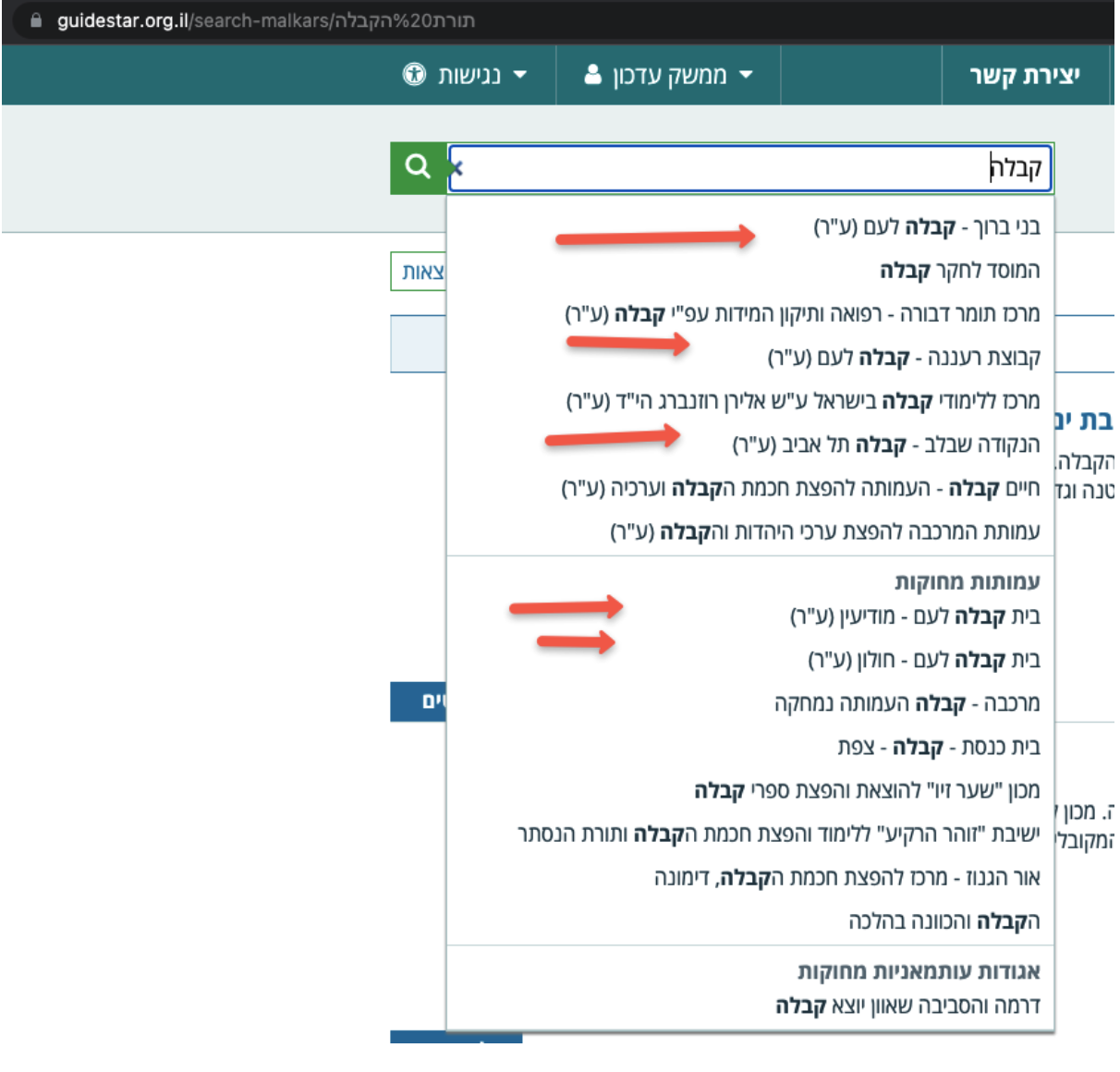

לפי נתוני Guidestar, בני ברוך אינה פועלת באמצעות עמותה מרכזית אחת בלבד, אלא דרך רשת רחבה של עמותות. עבור משקיף חיצוני פירוש הדבר הוא שהתמונה הכספית של התנועה אינה גלויה במבט ראשון. הכנסות, הוצאות, החלטות כוח אדם ואחריות משפטית מפוזרות בין גופים שונים, דבר שמקשה על ביקורת כוללת ומסבך את השאלה היכן מצטברים בפועל המשאבים העיקריים.

הארכיטקטורה הזאת חשובה במיוחד כאשר הארגון נשען בעת ובעונה אחת על תרומות, על תשלומים פנימיים מצופים ועל עבודה חינמית. במצב כזה, ריבוי ישויות משפטיות לא רק מאפשר דיווח נפרד, אלא גם מפזר אחריות. עבור משתתף רגיל, התנועה נראית כסביבה רוחנית אחת. ברמת המסמכים, לעומת זאת, היא מתגלה כאוסף של ארגונים נפרדים שקשה מאוד להרכיב מהם תמונה אחת של הכנסות, הוצאות ונכסים.

מה רואים בנתוני Guidestar

הגוף המרכזי נשאר בני ברוך - קבלה לעם (580292753), שדרכו, לפי הנתונים הזמינים, עובר עיקר הזרם הכספי. סביבו יושבת רשת של גופים משויכים הרשומים בערים שונות: תל אביב (580541555), רעננה (580538544), באר שבע (580538130), נתניה והשרון (580539195), נצרת עילית (580563013) וראשון לציון (580546844). בתוך הרשת מופיעה גם עמותה ייעודית יותר, הלב מבין (580537835).

לא פחות חשוב הוא שחלק מהגופים ברשת הזאת נסגרים בהמשך. במרשם אפשר לראות, למשל, עמותות בחדרה (580537868) ובחולון (580536357), שכבר אינן פעילות. פורמלית, פירוק עמותה אמור לכלול העברת נכסים לגוף בעל מטרות דומות. בתוך רשת פנימית צפופה, הדבר יוצר שכבת ערפול נוספת: הנכסים אינם נעלמים, אלא קרוב לוודאי מחולקים מחדש באותו מעגל ארגוני, ללא הסבר ממשי לתורמים או למשתתפים מן השורה.

מי שולט במבנים האלה

אם הסכמה הפיננסית מפוזרת בין כמה עמותות, השאלה הבאה איננה רק שמות הגופים, אלא מי האנשים שחותמים על מסמכים, מקבלים החלטות ונושאים באחריות משפטית. כאן מתברר שהפיצול הפורמלי אינו משקף עצמאות אמיתית.

הגוף המרכזי והמעגל המשפחתי

בכרטיס בעלי התפקידים של הגוף המרכזי מופיעים האנשים שמנהלים את המבנה הארגוני הראשי של בני ברוך. חשיבות מיוחדת יש לתפקידה של רחל לייטמן, בתו הצעירה של מיכאל לייטמן. מבחינה פיננסית אין זו רק הערת רקע ביוגרפית, אלא סימן לריכוז שליטה בתוך המעגל המשפחתי. כאשר קרובי משפחה של המנהיג שותפים לניהול הזרמים הכספיים המרכזיים, התנועה מתחילה להידמות לא לגוף ציבורי או חינוכי בעל מנגנוני איזון עצמאיים, אלא למערכת סגורה של חלוקת סמכויות ושליטה פנימית.

הנקודה הזאת משמעותית במיוחד על רקע הרטוריקה הציבורית של התנועה על שוויון רוחני, נתינה ושירות למטרה משותפת. ככל שארגון נשען יותר על גיוס אידיאולוגי ומסירות אישית, כך גבוה יותר הסטנדרט המצופה של שקיפות ושל הפרדה בין כוחו האישי של המנהיג לבין ניהול המשאבים. במקרה של בני ברוך, המסמכים מצביעים על התמונה ההפוכה: המרכז הפיננסי אינו מופרד מן המעגל הקרוב להנהגה, אלא משולב בתוכו.

מעגל פונקציונרים חוזר בין העמותות האזוריות

אותו דפוס מופיע גם בחלקים אחרים של הרשת. דפי המרשם של העמותה התל אביבית, המבנה ברעננה, הלב מבין, העמותה בבאר שבע, נתניה והשרון, נצרת עילית וראשון לציון מראים חזרה על אותם שמות ותפקידים. בין בעלי התפקידים החוזרים מופיעים אחווה לוביץ’, אפרים שיוביץ, רונן אסף אסיאס, אורה אריאל, ראובן אריאל, יעקב מרדכי איפרגן, דרור עובדיה רבי ומשה ירושלמי.

עצם נוכחותם של אותם אנשים בכמה גופים ללא כוונת רווח איננה בלתי אפשרית גם במקומות אחרים. אבל כאן היא מתפקדת כאינדיקציה למרכז קבלת החלטות אחד. כאשר הרשת נראית מבוזרת רק על הנייר, בעוד אותם פונקציונרים נעים בין עמדות מפתח, מה שקיים בפועל אינו אוסף של יוזמות אזרחיות עצמאיות, אלא מנגנון מבוזר לניהול אותה תנועה.

כיצד ממוסחרת ההשתתפות בתנועה

הבסיס הפיננסי של בני ברוך אינו נשען על מקור אחד, אלא על שילוב של כמה מנגנונים יציבים. הראשון, לפי עדויות רבות של משתתפים לשעבר, הוא המעשר המצופה ממי שמבקשים להשתלב עמוק יותר בחיים הפנימיים של התנועה. במסגרת כזו, אין זה פועל כתרומה ספונטנית, אלא כנורמה משמעתית הקושרת בין שייכות רוחנית לבין ניכוי כספי חוזר.

המנגנון השני הוא סבב האיסופים הנוספים. המשתתפים שומעים על קשיים, צרכים דחופים או חשיבותו של פרויקט או אירוע חדש, ולאחר מכן מתחיל סבב נוסף של תרומות. המנגנון השלישי נוגע למסחור של חיי הקהילה הפנימיים. כנסים, סעודות, נסיעות ופעילויות נוספות המוצגות כחלק מן הסביבה הרוחנית מתפקדים במקביל גם כמקור הכנסה. הדבר ניכר, למשל, גם בסיפור על סעודות קהילתיות שהפכו למסלול רווח, שבו פרקטיקה פנימית הופכת בהדרגה לשירות בתשלום ללא דיווח כספי מובן למשתתפים עצמם.

המרכיב הרביעי, שבלעדיו המודל כולו לא היה פועל בהיקף כזה, הוא עבודה המונית ללא שכר. תרגום, לוגיסטיקה, תמיכה טכנית, ארגון אירועים והפקה מדיה נשענים במידה רבה על מתנדבים. במקביל, החומרים הפיננסיים והאודיטוריים מצביעים על כך שחלק מן העובדים הרשמיים מקבלים שכר מינימום או קרוב אליו. מנקודת מבט תחקירית, הצירוף הזה קריטי: המשתתפים תורמים כסף, עבודה ונאמנות, בעוד הגישה האמיתית למשאבים מרוכזת במעגל מצומצם של מנהלים.

מה תיעדה ביקורת המדינה

השאלה המרכזית בחקירה הזאת איננה אם אפשר לפרש את המודל של בני ברוך באופן ביקורתי, אלא מה בדיוק תועד פורמלית. בהקשר הזה, המקור החשוב ביותר הוא דוח רשם העמותות. חשיבותו טמונה בכך שהוא מוציא את הדיון מן המישור של האשמות אידיאולוגיות אל המישור של כשלים פורמליים שתועדו בידי רשות מדינה.

עצם קיומו של דוח כזה אינו הופך כל סעיף בו למסקנה פלילית אוטומטית. אבל קשה להפריז בחשיבותו. הוא מראה שהחששות ביחס למשמעת הפיננסית והניהולית של התנועה אינם מגיעים רק ממשתתפים לשעבר או מעיתונאים. הם מופיעים גם במסגרת בדיקה רשמית שבה הרגולטור מצביע על כשלים קונקרטיים בפרוצדורה, בדיווח, במינויים ובחובת הגילוי.

ריכוז החלטות מחוץ להליכים פורמליים

בחומרי הביקורת נכתב כי החלטות מהותיות התקבלו לא באמצעות מנגנונים קולגיאליים מתפקדים, אלא בתוך מעגל צר הקשור להנהגת התנועה. תשומת לב מיוחדת ניתנה להעסקת קרובי משפחה ולהיעדרם של פרוטוקולים מסודרים שהיו אמורים לתעד דיון ואישור של צעדים כאלה.

עבור עמותה, אין זו תקלה טכנית שולית אלא שאלה של ממשל בסיסי. אם מינויים מרכזיים והחלטות בעלות משמעות כספית עוקפים דיון פורמלי, עצם רעיון הפיקוח העצמאי מתמוטט. במצב כזה, ועדות ודירקטוריונים מפסיקים לתפקד כגופי בקרה והופכים לתפאורה סביב החלטות שכבר התקבלו במקום אחר.

מערכת בקרה כספית שבורה

הביקורת מתארת גם כשלים חמורים במערכת הנהלת החשבונות עצמה. הדוח מדבר על ועדות כספים וביקורת שאינן מתפקדות או אינן קיימות, על הפרדה חלשה בין תחומי אחריות, ועל מצבים שבהם אותם אנשים קשורים לקליטת תרומות, לרישום מסמכים ולניהול ספרים. עבור כל ארגון הנשען על תרומות, הדבר מגדיל בחדות את הסיכון למניפולציה, לטעות ולהעברה מוסתרת של כספים.

המבקרים גם מדגישים ליקויים בתיעוד הכנסות. הם מציינים עיכובים בהנפקת קבלות, ליקויים במספור, טיפול חלש במזומן והיעדר התאמות בנקאיות במועד. בלוק נוסף של ביקורת נוגע לאופן שבו הוצאות על חומרי דפוס ומדיה משתקפות בדוחות. כאשר הוצאות כאלה נרשמות מיד כהוצאה שוטפת בלי טיפול מלאי מסודר, התמונה הכספית מתעוותת וקשה יותר להבין כיצד בדיוק מחולקים משאבי הארגון.

פגיעות בעובדים

חלק נוסף בממצאי הביקורת עוסק ביחסי עבודה. הבדיקה מצאה ליקויים בניהול דוחות נוכחות, פערים בין תשלומים בפועל לבין תנאי ההעסקה, וכן עיכובים בשכר ובתשלומים הנלווים לסיום עבודה. בולט במיוחד האזכור של הלוואות ללא ריבית שניתנו בתנאים מועדפים לעובדים נבחרים בלי אישור תקין של ההנהלה.

מבחינה עיתונאית, הנקודה הזאת חשובה משום שהיא מצביעה על יותר מאשר רשלנות חשבונאית. היא חושפת היררכיה פנימית של גישה למשאבים. חלק מן האנשים במערכת מתמודדים עם עיכובים ותנאים מעורפלים; אחרים נהנים מהסדרים מיוחדים שאינם דומים לפרקטיקה מקובלת בארגון שקוף.

הסתרת מידע שהיה צריך להיחשף

בלוק משמעותי נוסף נוגע לחובת הגילוי. דוח רשם העמותות מציין כי בני ברוך לא דיווחה על תרומות חד-פעמיות גדולות ולא שיקפה חלק מן המידע הנוגע לעלייה חדה במספר המתנדבים. עבור ארגון שבונה את זהותו על שירות למטרה משותפת וגיוס כספים שיטתי, יש לכך משמעות ישירה: משתתפים ותורמים אינם מקבלים תמונה מלאה של המשאבים שבפועל עומדים לרשות התנועה.

באותו דוח מוזכרים גם נושאים רחבים יותר, ובהם בעיות ברישום מקרקעין והעברות כספים לעמותות אחרות ברשת בניגוד להנחיות הרלוונטיות. כאשר מחברים זאת לרשת העמותות, מתקבלת תמונה שלפיה הערפול אינו מוגבל לנקודה אחת בלבד. הוא מופיע בכמה שכבות בו-זמנית: בכוח אדם, בתיעוד, בתרומות, בנכסים ובהעברות בין גופים מסונפים.

למה התנועה צריכה כל כך הרבה מעטפות משפטיות

מבחינה מעשית, רשת העמותות המבוזרת פותרת כמה בעיות בבת אחת. היא מפזרת את תשומת הלב החיצונית, מאפשרת דיווח נפרד, מחלישה את התחושה של מרכז כספי אחד ומקשה להעריך במהירות את היקף המשאבים הכולל של התנועה. תורם או משתתף עשוי לראות רק מקטע אחד של המגע עם הארגון, בעוד המחזור האמיתי והנכסים פרושים בין כמה מעטפות משפטיות.

לכן נושא ריבוי העמותות חשוב לא כקוריוז בירוקרטי, אלא כשיטת ארגון של כוח. כאשר תנועה מתארת את עצמה אידיאולוגית כגוף רוחני אחד, אך בונה את עצמה פיננסית כרשת מפוזרת של ארגונים קשורים, הכפילות הזאת עצמה הופכת למכשיר של שליטה במידע.

כיצד משאבים פיננסיים הופכים להשפעה פוליטית

שקיפות כספית חלקית הייתה נושא חשוב גם בלי הממד הפוליטי. אבל במקרה של בני ברוך, כסף ומשמעת ארגונית אינם משרתים רק את השעתוק הפנימי של התנועה. הם מסייעים גם לחדירתה למבני מדינה ומפלגה. הדוגמה הבולטת ביותר היא חנוך מילביצקי, לשעבר היועץ המשפטי של התנועה, שהתקדם לעמדה פוליטית משמעותית בישראל חרף האשמות ציבוריות וחקירות חמורות.

במקביל, המבנה הפגין יכולת לגייס תומכים בתוך הליכוד ולהפוך משמעת פנימית לכלי פוליטי. על הרקע הזה, מהלכים כגון הצעת החוק הקשורה למימון של עד 50 מיליון שקלים בשנה מקבלים חשיבות מיוחדת. יוזמות כאלה היו פותחות נתיב למימון מדינתי קבוע תחת שפה של שילוב חינוכי ותעסוקתי. בתצורה כזאת, המערך הכספי של התנועה מפסיק להיות עניין פנימי בלבד והופך לבסיס ללובינג מאורגן.

מסקנה: תנועה רוחנית או מכונה פיננסית מבוזרת

כאשר מחברים יחד את נתוני המרשם, את תפקידו של המעגל המשפחתי, את מודל המעשר המצופה, את מסחור הפרקטיקות הפנימיות, את ניצול עבודת המתנדבים ואת ממצאי ביקורת המדינה, קשה לתאר את בני ברוך אך ורק כאגודה רוחנית או חינוכית. המסמכים מצביעים על ארגון שבו שפה אידיאולוגית מתקיימת לצד היגיון פיננסי קשיח, בעוד הגישה למשאבים ולהכרעות מרוכזת במעגל חוזר של אנשים.

אין פירוש הדבר שכל רכיב ברשת הוא בפני עצמו הוכחה לאותה הפרה מסוימת. אבל יחד הם יוצרים תמונה יציבה: הרטוריקה הציבורית של התנועה על אחדות ומטרה רוחנית משמשת חזית למערכת תאגידית מבוזרת שבה כסף, נאמנות ועבודה הם משאבים התלויים זה בזה. לכן אי אפשר להתייחס לנושא הכספים בבני ברוך כאל עניין משני. הוא מצוי בלב השיחה הרחבה יותר על כוח, ממשל וטבעה הממשי של התנועה.

למבט קרוב יותר על המרכז המבצעי של התנועה ועל אורח החיים של השכבה העליונה, ראו החיים הנפלאים שלי.

מקורות

המסמכים העיקריים ורישומי המרשם שעליהם נשען המאמר מקושרים ישירות בגוף הטקסט. מקור המדינה המרכזי מובא בנפרד להלן.

שתף את הסיפור שלך באנונימיות

כתבו לנו לכתובת: LAITMAN.HUI@MAIL.RU